Wie begrijpt de communicatie over de pensioentransitie?

Wie begrijpt de communicatie over de pensioentransitie?

Als het goed is hebben inmiddels meer dan 5 miljoen Nederlanders een brief van hun pensioenfonds ontvangen met daarin informatie over de aanstaande overgang van hun pensioen naar de hashtag#Wtp, het hashtag#invaren. Er is op LinkedIn al een tijd veel rumoer over. Ik dacht, ik vraag links en rechts eens zo’n brief op en probeer het te begrijpen. Je bent pensioeneconoom of niet.

Nou, dat valt toch tegen. Ik vind het niet helder, ik mis de kern van de verandering: de komst van een persoonlijk pensioenvermogen, en diverse cijfers zijn onlogisch (of fout, dat kan ik op basis van de brief alleen niet zien).

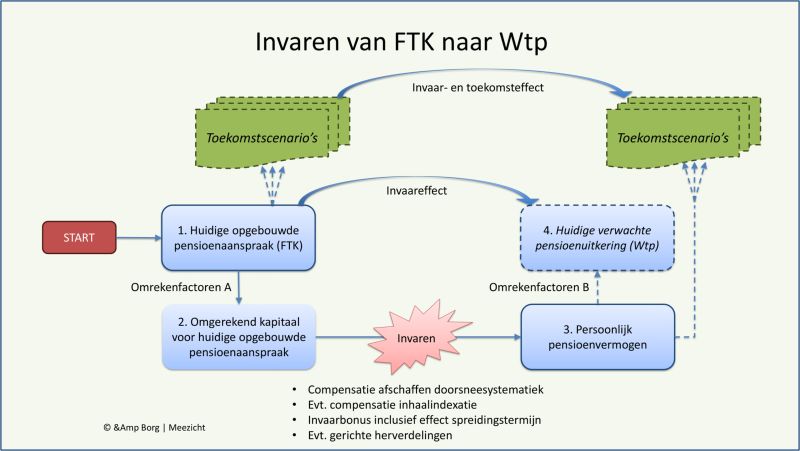

Om mezelf te helpen het te begrijpen heb ik een stroomschema gemaakt van wat ik zou verwachten. Dat begint bij de huidige opgebouwde aanspraak (of uitkering). Met omrekenfactoren A wordt dan een kapitaal berekend: de waarde op basis van sekseneutrale sterftegrondslagen en rente. Dat kapitaal gaat invaren en daarbij wordt indien van toepassing compensatie hashtag#doorsneesystematiek toegekend, de hashtag#invaarbonus (leeftijdsafhankelijk bij een spreidingstermijn) en eventuele andere compensaties en herverdelingen. Ik verwacht deze componenten separaat inzichtelijk in de communicatie. Verrassing: dat gebeurt niet.

Dat leidt dan tot een persoonlijk pensioenvermogen (ppv). Verrassing: dat staat niet op het overzicht. Het ppv kan met omrekenfactoren B teruggerekend worden naar een verwachte uitkering. Als die gelijk zijn aan de omrekenfactoren A, dan is zonneklaar wat het invaareffect is op de uitkering. Verrassing: omrekenfactoren B lijken af te wijken van omrekenfactoren A, want ik zie het verwachte invaareffect niet in elke opgave, of ik zie een onverwacht effect.

Vervolgens kunnen er allerlei toekomstscenario’s uitgerekend worden: wat als iemand deelnemer blijft en pensioen blijft opbouwen, wat wordt het toekomstig pensioen bij verschillende economische vooruitzichten inclusief toedeling rendement en hashtag#indexatie, wat als je uitdrukt in prijzen van nu. Die doorrekeningen staan er wel, maar ik zou verwachten een logische schematische weergave en duiding van de cijfers, bijvoorbeeld: hoeveel toekomstige opbouw is meegenomen, welk rendement cq indexatie en welk niveau aan inflatie is in elk van de getoonde scenario’s meegenomen. Verrassing: dat staat er allemaal niet.

Vandaag staat Lisa Brüggen in het Het Financieele Dagblad over pensioencommunicatie, met als boodschap: pensioen is in Nederland goed geregeld, maar de communicatie kan en moet een stuk beter: https://lnkd.in/e7Q9_z-M. Ik kan het alleen maar met haar eens zijn. Helaas.

Nog een mooi citaat van haar: “het nieuwe stelsel kan beter omgaan met [financiële] risico’s dan het oude, zegt Brüggen. Dat is een lastige boodschap: het pensioen kan in het nieuwe stelsel stabieler zijn dat in het oude stelsel, maar het beweegt wel meer dan mensen altijd is voorgehouden.”

Autoriteit Financiële Markten Pensioenfederatie (Dutch Federation of Pension Funds) hashtag#urmActiveer om grotere afbeelding te bekijken,

Wat je beschrijft verwacht ik op de transitiecommunicatie *na invaren* ( definitief transitieoverzicht). Dan kan (en gedeeltelijk ook moet) je alle effecten uitsplitsen.

Wat je niet toont in je schema is dat er 3, 6 of 12 maanden zit tussen START en Invaren. Zeker (2) en (3) zijn enorm variabel, met name voor jongeren. Ik zag het transitieoverzicht (vooraf) van een 35-jarige bij PFZW. Daar stond een PPV (3) van 82.316 op (dapper van PFZW!). Volgens mijn berekeningen kan dat in de 6 maanden tussen peil- en invaardatum echter tussen E50.000 en E130.000 worden. Als blijkt dat het E50.000 wordt (als de rente is gestegen), is dat met geen mogelijkheid goed te maken met communicatie. Zeker niet als we zeggen dat het eigenlijk goed nieuws is omdat (4) is gestegen.

Zo lang de “prijs van pensioen” nog niet is ingeburgerd moeten we denk ik wegblijven van kapitalen (te) prominent tonen. Zichtbaar maken op een diepere laag of (hierbij) een definitief transitieoverzicht is een must, maar als we het te prominent maken riskeren we mijns inziens eerder vertrouwen te verliezen ipv te winnen. Denk maar aan “Geen indexatie ondanks megawinsten pensioenfondsen!” (rentedaling) of “Megaverliezen pensioenfondsen!” (rentestijging).