Effect beursdalingen op pensioen?

De beurzen kleuren dieprood – hashtag#paniek – wat voor invloed heeft dat op onze pensioenen en verschilt dat tussen het oude en het nieuwe hashtag#pensioenstelsel?

Toegegeven, de manier waarop beide stelsel met financiële risico’s omgaan en hoe dat doorwerkt in de uitkeringen verschilt (nee, het FTK kent geen vaste uitkeringen Harrie Verbon, zie https://lnkd.in/ezDyWr2Y), maar we kunnen wel een redelijke vergelijking maken tussen de bruto blootstelling aan dit financiële risico binnen beide stelsels.

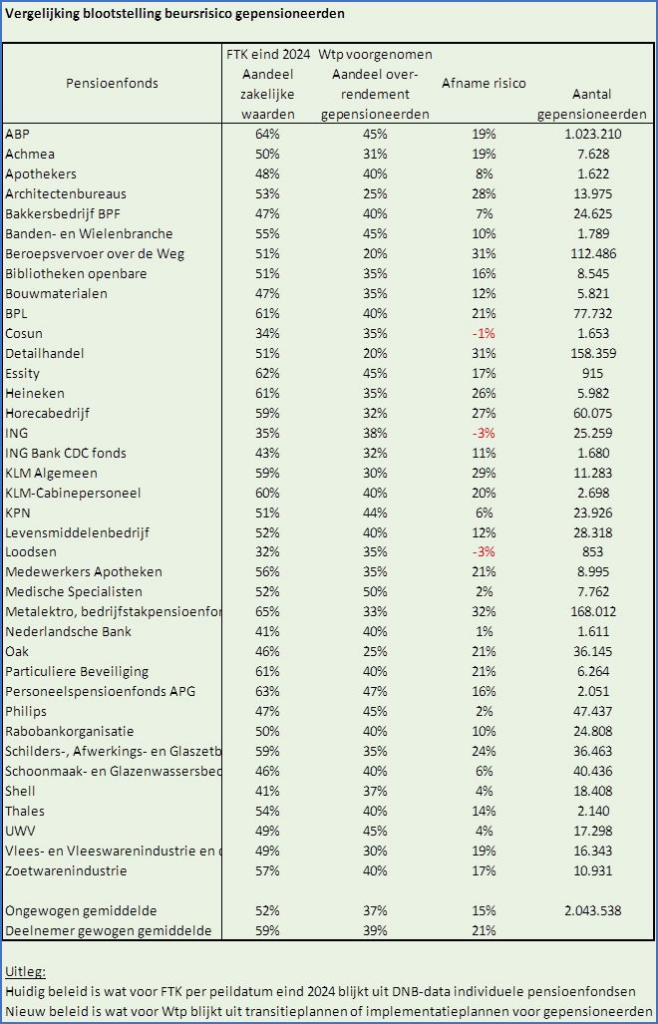

Onder hashtag#FTK wordt gewerkt met één collectief beleggingsbeleid voor alle deelnemers. DNB publiceert per kwartaal de blootstelling aan zakelijke waarden per pensioenfonds.

Onder hashtag#Wtp wordt gewerkt met een beleggingsbeleid per leeftijdsgroep. In een hashtag#transitieplan staat de blootstelling aan overrendement meestal aangegeven.

Nu is blootstelling aan overrendement technisch niet helemaal gelijk aan blootstelling aan zakelijke waarden, maar ze liggen in de praktijk van de transitieplannen redelijk bij elkaar in de buurt. Laten we ze eens vergelijken voor de risico’s van gepensioneerden. Die zijn namelijk direct afhankelijk van de pensioenuitkering.

Wat blijkt in mijn dataset? De blootstelling aan dit risico daalt substantieel onder de Wtp ten opzichte van FTK:

– Gemiddeld is de blootstelling aan zakelijke waarden onder FTK 52% (ongewogen) resp. 59% (gewogen obv aantal gepensioneerden), onder Wtp is de blootstelling aan overrendement voor gepensioneerden gemiddeld 37% (ongewogen) resp. 39% (gewogen). Dat is toch 15%-punt (ongewogen) resp. 21%-punt (gewogen) lager.

– Bij 3 van de 38 fondsen neemt het risico marginaal toe: dit betreft de fondsen met onder het FTK het laagste risico en ook erg weinig gepensioneerden.

– Bij 99% van de gepensioneerden in deze populatie zou dus onder de Wtp er een lager tot fors lager bruto beursrisico zijn dan onder FTK.

Met alle turbulentie op de beurzen de afgelopen dagen, hadden gepensioneerden wat betreft dit bruto risico dus beter al onder de Wtp kunnen vallen.

Of dat ook geldt voor het netto risico is afhankelijk van hoe hoog de hashtag#dekkingsgraad van het pensioenfonds onder FTK nu is, of het pensioenfonds nu onder een hashtag#herstelplan valt, of er een werkgever is met een bijstortverplichting (zeldzaam), hoeveel hashtag#solidariteitsreserve bij hashtag#invaren gevormd wordt in relatie tot de omvang van de uitkeringen en welke bestedingsdoelen die solidariteitsreserve nog meer heeft.

Bij Loodsen, waar het bruto risico marginaal toeneemt, zijn de keuzes zodanig dat het netto risico afneemt, zie https://lnkd.in/e7ABzYqd. Ook bij PME Pensioen neemt de kans op pensioenverlagingen af door invaren, zie https://lnkd.in/ecQ9NGEx.

Het is dat je niet met terugwerkende kracht kunt invaren, maar als ik gepensioneerde was geweest, dan had ik het in de meeste gevallen wel geweten Wim Grommen.

Waarom we ons niet direct zorgen hoeven te maken over ons pensioen bij onrust op de beurs, uitzending van EenVandaag: https://lnkd.in/eQZ6FMwE.